返回

创新药:国之重器

2019-02-26

创新药:国之重器

金融投资部 投资总监/盛宇中心总经理助理 张亚辉

我国医药工业从仿制药正在过渡到创新药

医药工业是国民经济的重要组成部分,回顾历史,国内医药工业大致经历了“缺医少药”、仿制药黄金发展十年、创新药崭露头角三个阶段。2010-2017年复合增速约达18.2%,远超全球医药行业平均增速。国家对医药行业的高度重视,诸多因素使得生物医药、创新药物进入快速发展期。最近10年,国内医药工业已经开始逐步注重创新药的研发与投入,研发费用的快速增长是国内药企开始注重创新药研发的最明显表现。经历多年的探索和发展,国内医药行业正由传统的仿制药生产向高附加值的创新药研发转型,新药研发正由仿制创新(me-too,me-better)向原始创新(First in class)过渡。

政策加速落地,创新药企收获政策红利

2015~2017 年各项利好政策纷纷出台鼓励创新药的研发。随着国家审评审批制度改革、上市许可持有人制度(MAH)制度、仿制药一致性评价,医保制度等一系列政策的落地,进一步支持生物医药合同研发(CRO)和生产服务平台(CMO)建设专项为其发展扫除障碍。医药企业正面临创新改革发展的阵痛期,优先审评模式将大大加速新药上市速度;深化改革意见从专利、临床试验、审批多方面鼓励创新药发展;医保目录调整,大量创新药进医保目录将实现放量增长。政策支持的已上升至国家战略层面,医药创新是《2025年国家战略计划》很重要的部分,创新药已经成为国之重器,创新药是中国未来医药工业的发展主线!

创新药是指具有自主知识产权专利的药物,与仿制药是相对应,结合鼓励政策将迅速取代原有的“辅助用药”市场空间。而由于创新药的研发周期一般需要 9.5-15 年,期间还需要投入几亿~几十亿以上资金,研发成功的概率仅为 9.6%。国内创新药产业将于 2018 年进入爆发期,预计将有 15-20 个自主创新药将在未来 3-5 年内持续密集获批。因此,我国药企在创新药路上,经过长期蛰伏已经破冰前行了。创新药将是未来长期趋势,将是未来 5-10 年乃至长期医药的投资热点之一。

我国医药创新主要有以下三种模式:

一、由仿到创的1.0模式:由大型仿制药企业向创新升级

这些企业由仿制药或原料药起家,通过自主研发或者并购的方式,升级转型为创新药企业,再到国际化,最终成为Big Pharma,代表企业有恒瑞医药、中国生物制药、石药集团,复星医药等,优势在于有充足的资本作为研发投入,建立较为全面的自有新药研发平台,同时具有成熟的市场销售渠道,为新药研发及以后上市提供了资金和销售保障,加之多年的累积,最终走向跨国药企的机会大大增加,属于重资产型新药研发模式。

二、生而创新的2.0模式:研发驱动型的小型biotech药企

这类企业创立之始即定位于创新药,通常由海龟科学家创立,拥有相对独特的竞争优势,通过不同的商业模式和平台技术实现快速发展。中国代表企业有百济神州、信达生物、深圳微芯等。这类公司优势在于以创新型研发为主要技术优势,可能有自己的研发团队,也可以采取IP+VC+CRO的模式,新药研发模式灵活。

三、引入创新的3.0模式:从国外引进项目进入中国开发

这类企业的研发模式多采用IP+VC+CRO的模式,需要公司团队具有强大的品种筛选、引进能力。国内的代表企业有再鼎、华领、领晟等。优势在于在全球范围内寻找合适标的,直接引进国外处于临床或相对成熟的临床前阶段的项目进入中国,有利于快速开辟国内空白市场,加快国内新药审批,缩短上市周期,降低了临床前药物开发的成本及风险。

2017年我国进入创新药的收获期

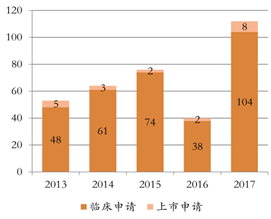

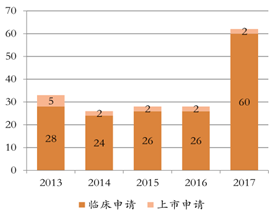

2017年全球上市新药、在研药物持续增长.根据《2017 年度新药报告》,全球获批上市 113 个新药,其中 52个新药首次上市,7 款为首创新药(first-in-class). 根据药渡数据,截至 2018 年 5 月共有 1538个药物处于临床Ⅲ期,包括 1036 个化学药和 502 个生物药。我国创新药申报迅速增长,2017 年我国 1 类创新药申报数量174个,其中 1.1 类化药申报数目为 112 个,达十年之最;1类生物药申报数量 62个,是2016年的2 倍多。根据药渡数据,截至 2018 年 5 月有超 60个1 类新药进入临床Ⅲ期,即将迎来收获期。

图:2017 年我国新分子实体申报 112项 图2017年我国 1类生物药申报 62项`

中国创新已在多个领域实现代表性突破

我国部分龙头企业在化学创新药药已经从me-too到么better,已经进化到首创新药(first-in-class)取得斐然成绩。随着恒瑞医药、正大天晴、复星医药、贝达药业等公司为首的国内一流研发型企业和一些创新小企业的在研品种或上市品种逐年增加,创新药质量逐步提高。生物药得益于科学进步和产业转化在许多疾病具有突出疗效.我国创新已崭露头角,在多个领域已经实现代表性突破,覆盖从小分子靶向化药、到生物药的重组蛋白、单抗、疫苗及最新的细胞治疗领域。

单抗药已经进入攻坚末期。国内已涌现出一批产能和研发实力都可圈可点的企业,并有部分已开始在海外进行临床试验,有望“出口转内销”,并有企业陆续授权国外、研发实力得到国际认可。未来曲妥珠单抗和贝伐珠单抗的市场增量较大、竞争格局较好。PD-1/PD-L1 药物未来潜在空间巨大,国内外正处于同一起跑线。

长效化重组蛋白上市产品不断丰富。全球长效化蛋白正处于高速增长、百家争鸣之时,长效化蛋白仍处于蓄力期,多个产品正待起跑。目前国内拥有上市和在研长效生物药的公司也很多,产品涵盖了生长激素、干扰素、促红素、粒细胞集落因子、促卵胞素和血管内皮抑制素。

肿瘤免疫疗法全面拉开序幕,需求、技术和政策三大因素推动千亿市场。肿瘤患者增量存量双升拉动对肿瘤免疫需求;预计我国 PD-1/PD-L1 潜在市场规模为 300亿元以上,CAR-T 潜在市场规模约 95 亿元,主要集中在两个方向上:免疫检查点抑制剂和过继细胞免疫疗法.

基因治疗正在开启上市进程。2017 首款真正意义上的基因疗法 Luxturna 上市,在癌症等重大疾病需求和技术变革的推动下基因治疗不断崛起。全球已上市产品超过 10 种,大量药物处于临床阶段,我国诺思兰德,人福医药进展较快。

创新药企业成投资新风口

虽然国内新药研发整体水平与欧美主流市场仍有较大差距,随着我国陆续推出一系列关于药品审核、监管、分类的政策变革,国内医药行业投融资环境得到了大幅改善,而新政对新药研发的倾斜也使得医药行业的投资逐渐从仿制药、生物类似物等领域转向创新药研发领域,创新药逐渐成为医药行业投融资的新风口。因此,未来几年创新型企业将迎来业绩和估值的双提升,创新药将是未来10年最大的投资机会,创新药近年来备受VC/PE和二级市场的热捧,步入发展的黄金时期。

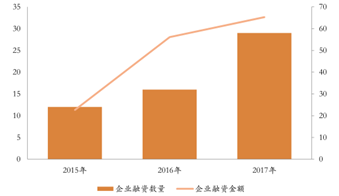

近年来,创新药企业融资金额上升趋势明显,2017 年创新药企业融资数量与金额都有所增长,近 30 家创新药企业获得超 60亿元的融资。随着我国对创新药扶植政策的相继出台,创新药企业融资有望保持持续性的增长。医药创新药近年来备受VC/PE和二级市场的热捧,步入发展的黄金时期。

图 历年来创新药企业融资数量与金额 图:历年来创新药企业并购金额

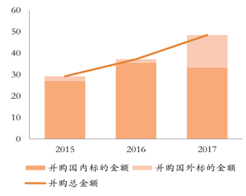

创新药企业并购金额逐年上升。国内药企并购创新药企业已进入提速时期。在历年并购的标的中,国内并购标的创新药企业多以单抗为主,且涵盖领域较为主要集中,其中肿瘤、抗感染两个领域占比达到 80%。而国外并购标的创新药企业则更倾向于多元化,涵盖肿瘤、心血管疾病、神经性疾病、抗感染、代谢领域,且各领域占比较为均匀。

创新药企业二级市场表现也领跑市场。统计数据表明2017 年初到2018年 5月底, 创新药企业股价表现亮眼,A股、港股、美股市场创新药区间涨幅均超过了100%,其中A 股创新药企业股价上涨 105.49%,港中资创新药企业股价上涨 140.63%,美中资创新药企业股价上涨125.58%。创新药行业龙头个股受资本热捧,股价涨势如虹。港股上市新规和科创板淡化盈利要求,为创新药企提供新上市选择。

创新药企业的高景气、高成长、高估值

总体而言,在改革审批制度等一系列政府政策的扶持下,中国创新药行业已进入高景气周期。我认为具有研发优势的公司更容易占得先机,且由于创新药研发壁垒高,且专利保护期内没有竞争对手,这些龙头企业可以在高成长的同时享受高估值,而高估值有利于企业进一步融资,而公司也通常在这一时期进行扩张、占领市场份额,获取利润和现金流并投入到下一阶段的创新药研发之上。

展望2019年,我认为虽然在国家公立医院控费政策和按病种付费的政策下,医药行业增长率或将进一步放缓,但在政策、人才、市场需求等多重因素的支持下,未来数年,创新药都是值得重视的高成长主题。