返回

智能制造浪潮来袭,国产工业机器人爆发为必然趋势

2019-01-18

智能制造浪潮来袭,国产工业机器人爆发为必然趋势

TMT组投资助理 周天波

一、多因素助推国内工业机器人产业快速发展

1 人口红利消失导致人力成本上升,倒逼企业进行自动化改造

我国在2010年发生人口结构性拐点变化,15-64岁劳动人口从2010年74.5%下降到2016年72.5%,对应接近减少600万的劳动供给量。而制造业人力成本则逐年提高,年均工资从2009年2.68万元增长至2017年的6.45万元,企业为压缩成本必然进行产业的改造升级,机器换人大势所趋。

2 机器人行业技术进步带来价格逐年下降,进一步缩短回收期

随着行业技术不断地进步,工业机器人的价格呈现逐步下降的趋势。特别是机器人行业上游核心零部件领域,国产厂商通过实现技术的突破加速进口替代。基于本土优势,一般价格相较于外企低约30%-40%,显著改善国产工业机器人本体厂商的成本结构。因此下游客户能够通过使用较高性价比的国产工业机器人,进一步缩短回收期。

3 国家颁布多项政策鼓励产业发展,提升工业机器人国产化率

推动制造业智能化升级已经成为发达国家的共识,德国、日本、美国等国家分别提出了工业4.0、工业物联网等发展战略。中国政府也提出了“中国制造2025”,明确把智能制造作为重要方向。而国产机器人有望在政策红利支持下,做为智能制造的核心,加速占有市场并且提升相关技术。

二、工业机器人产业链及行业格局

工业机器人经过几十年的发展,形成了许多种类的产品。目前最为常见的工业机器人,按照关节连接的方式,主要分为串联机器人和并联机器人。其中,串联机器人按坐标形式又可以进一步划分为关节坐标机器人、直角坐标机器人、圆柱坐标机器人、极坐标型机器人和SCARA型机器人。

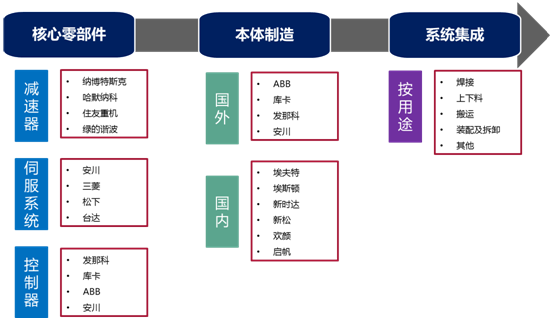

工业机器人产业链分为核心零部件、本体制造及系统集成

核心零部件由减速器、伺服系统和控制器组成:

-

减速器,是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组

成的独立部件,常用作原动件与工作机之间的减速传动装置。工业机器人常用的减速器有两种,一种是RV减速器,另一种是谐波减速器。全球工业机器人减速器的市场高度集中,其中日本纳博特斯克在RV减速器领域处垄断地位,日本哈默纳科则在谐波减速器领域处垄断地位,两家合计占全球市场的75%左右。

-

伺服系统,是使物体的位置、方位、状态等输出被控量能够跟随输入目标(或给定值)的任意变化的自动控制系统,主要由伺服电机、伺服驱动器、编码器组成。目前我国工业机器人所用伺服系统主要被国外品牌垄断,其中日系品牌约占50%,欧美品牌30%,台湾品牌及大陆企业均只有10%。

-

控制器,是机器人控制系统的核心大脑,主要任务是对机器人的正向运动学、逆向运动学求解,以实现机器人的操作空间坐标和关节空间坐标的相互转换,完成机器人的轨迹规划任务,实现高速伺服插补运算、伺服运动控制。控制领域国内外技术差距相对较小,国内大部分具有大批量生产控制器的产家均具有自主开发控制器的能力,但在操控精度、速度等方面仍具有一定差距。

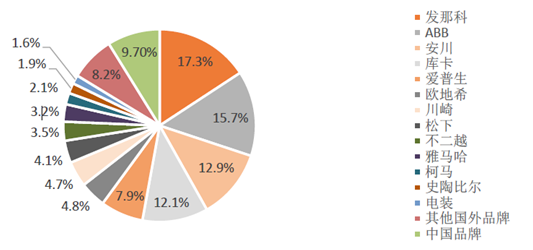

机器人行业四大家族占据强势地位,优势明显

目前,欧、美、日凭借既有技术优势占据市场绝大份额,瑞典ABB、德国库卡、日本发那科以及安川电机并称为工业机器人“四大家族”,市占率分别为15.7%、12.1%、17.3%和12.9%,占据全球工业机器人本体超过50%的市场份额。相比之下,国内品牌机器人在全球范围内市占率较低,合计共9.7%。

2016年全球工业机器人行业市占率(%),资料来源:平安证券研究所

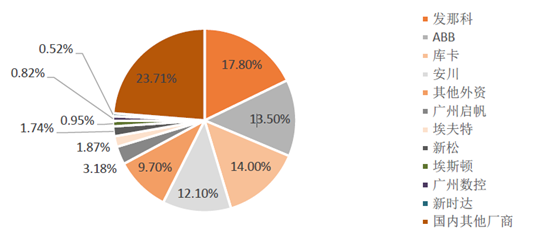

国内竞争格局与全球情况大致相似,2016年,发那科、ABB、安川、KUKA四家在我国的市占率分别达到17.8%、13.5%、14.0%、12.1%,合计达57.4%。国内较知名的品牌包括广州启帆、埃夫特、新松、埃斯顿、广州数控、新时达等,据产业信息网报道,2013年自主品牌国内市占率约25%,2016年他们的市占率合计达到32.8%,也即2016年我国自产品牌工业机器人销量达到了2.85万台,可见自主品牌机器人的市占率正在不断提高。

2016年国内工业机器人行业市占率(%),资料来源:平安证券研究所

三、国内工业机器人市场规模增长迅速

当前,我国机器人市场进入高速增长期,工业机器人连续六年成为全球第一大应用市场,服务机器人需求潜力巨大,核心零部件国产化进程不断加快,创新型企业大量涌现,部分技术已可形成规模化产品,并在某些领域具有明显优势。

市场规模持续增长,关节型机器人占比较高

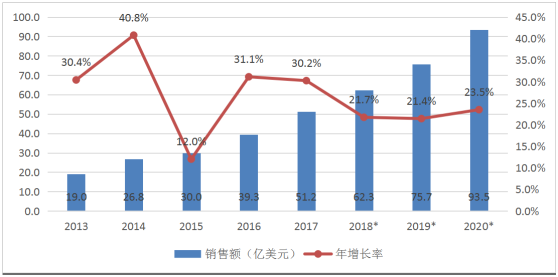

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。2017年,我国工业机器人保持高速增长,销量同比增长30%。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,据IFR统计,2017年我国工业机器人销量达13.8万台,预计2018年销量将超过15万台,市场规模将达到62.3亿美元。到2020年,国内市场规模将进一步扩大到93.5亿美元。

关键技术获得突破,国产化趋势逐渐凸显

国产工业机器人正逐步获得市场认可。目前,我国已将突破机器人关键核心技术作为科技发展重要战略,国内厂商攻克了减速机、伺服控制、伺服电机等关键核心零部件领域的部分难题,核心零部件国产化的趋势逐渐显现。与此同时,国产工业机器人在市场总销量中的比重稳步提高。国产控制器等核心零部件在国产工业机器人中的使用也进一步增加,智能控制和应用系统的自主研发水平持续进步,制造工艺的自主设计能力不断提升。

应用领域向更多细分行业快速拓展

应用快速拓展至塑料、橡胶、食品等细分行业。继汽车和电子之后,五金卫浴、家具家电也成为了国内工业机器人的主要应用领域。同时,随着近年来国家对环保和民生问题的高度重视,作为实现自动化、绿色化生产的重要工具,机器人在塑料、橡胶等高污染行业,以及与民生相关的环保、食品、饮料和制药等行业的应用范围不断扩大,应用规模显著提升,对进一步降低环境污染,保障食品药品安全发挥了重大作用。

四、拥有自身核心竞争力的机器人公司才能趁势而起

国内工业机器人公司达到上千家,但是大部分厂商以集成应用为主,能够生产本体的厂商只有20%左右,而且大部分并未掌握核心零部件技术,以组装为主,处于产业链低端,产业集中度低,总体规模较小。在行业快速发展的前提下,拥有核心技术的企业才能最大限度的抢占市场份额。

-

核心零部件技术上,从国外四大机器人公司的技术实力来看,各家都掌握上游某种核心零部件的技术,如ABB掌握控制器、安川掌握伺服电机。结合机器人本体的技术,最终成为领先综合型工业自动化企业。因此,国内机器人企业能否掌握某项核心零部件技术尤为重要。一般来说,国内外控制器领域技术差距相对较小,有技术能力的公司会基于开源机器人操作系统(ROS)研发自己的控制器,或者基于国外已有的控制软件,例如Twincat进行二次开发。

-

本体结构件上,相关的设计也是技术能力的体现,大部分国内厂商都是通过拆解国外产品,逆向抄袭生产自己的产品。但是随着工业机器人应用越来越广泛,面临的场景越来越复杂,逆向研发总会带来时间及产品的问题。因此机器人公司需要建立能够根据客户需求快速进行新产品设计,并行进行迭代的正向研发体系至关重要。通过不同客户的误差反馈打磨产品,最终生成较为完善的工业标准品。

-

品牌效应上,工业领域非常看重产品的口碑以及公司的品牌。对于国内下游企业来说,他们最关心的是机器人是否能够解决他们的问题,并且拥有较高的性价比,而不是把产品的性能和参数放在第一位。所以客户首先关注的是机器人公司的产品是否有足够的行业应用案例。因为从案例中能够表现出机器人的使用情况以及稳定性。机器人公司应当通过不断累计行业客户,形成自己的品牌,建立起相关的行业壁垒。

在国家政策扶持和客户需求不断增加的情况下,国内工业机器人领域涌现出各种类型的创业公司,有生产本体的机器人厂商,也有结合场景应用的企业,例如打磨、喷涂、焊接机器人等,以及系统集成模式为主的企业。不管是哪种类型的创业公司,我们认为必须具备以上能力才能够快速切入市场,通过不断迭代优化产品,累计公司的竞争优势,提升产品的市场占有率。